客戶個性建模與評估

引言

本研究我負責建構客戶參與度的機器學習模型,與財經專業的侯威志合作,他提供財經角度資料分析與模型解釋。

下載 客戶個性建模與評估.pdf。

下載英文版 Customer Personality Modeling and Evaluation.pdf。

摘要

本研究將對客戶個性進行建模,處理財務資料中常見的高共線性與異常值問題,引入穩健性羅吉斯回歸分析,預測客戶是否會參與活動。根據預測目標資料的不平衡,放棄了常用的準確率指標,開發基於利潤的模型評估指標,以達到利潤最大化做為模型選擇。最後根據變數的主成分選擇,並分析與探討該項活動背後市場的定位以及找出潛在客戶的特徵。

關鍵字:客戶個性分析、機器學習、穩健性。

簡介

客戶個性建模能協助企業挖掘潛在客戶以增加收益,並執行精準行銷以減少支出。在活動推廣與產品行銷上,並非所有客戶均會參與,執行精準行銷能有效減少行銷支出;透過客戶特徵預測,能協助企業辨識潛在客戶。本研究資源自 kaggle,資料包含 2000 位客戶資料與 19 種客戶特徵,目標是基於客戶特徵預測是否參與行銷活動,而本資料具有以下數個屬性:

- 多個變數具有異常值,例:年齡。

- 多個變數具有高度共線性,例:年齡、收入、家中孩童數量。

- 預測目標極度不平衡,活動僅有7%的參與者。

- 基於資料匿名性,行銷活動的主題是未知的。

由於存在大量異常值,傳統線性模型會產生嚴重偏差,本研究引入穩健性(robust)建模;利用主成分分析(principal component analysis, PCA)消除共線性,建立數個簡易指標;使用羅吉斯迴歸(logistic regression, LR)建構出具有強解釋力模型;最後由於預測目標的不平衡,捨棄常用的精確度,開發出基於毛利(profit)的評估指標。以此向企業回答活動可能收益、鎖定潛在客群、協助企業建立精準行銷策略。

建模

基於資料具有強共線性且需要解釋性模型的目標,因此先執行主成份分析 (principal component analysis, PCA),並選用羅吉斯迴歸 (logistic regression, LR) 進行建模;由於資料的多個維度有大量異常值,傳統的線性建模會產生嚴重的估計誤差,因此需要穩健性估計量,用以降低異常值影響,引入穩健性 PCA (robust PCA, RPCA) 與穩健性 LR (robust LR, RLR);模型實做選用 R 語言的 rrcov 包中的 PcaHubert 執行 RPCA,與 robustbase 包中的 glmrob 執行 RLR。

穩健性主成份分析

設原始資料矩陣為 $M \in \mathbb R^{n \times p}$,PCA 會將資料點投影到超平面上,令 $x_i \in \mathbb R^p$ 為第 $i$ 筆資料的座標,$p_{x_i}$ 為投影後的第 $i$ 筆資料的座標,PCA 的最小化目標為原始資料點與投影點的距離差,即

$$ \begin{align*} \| M \|_* = \min \sum_{i = 1}^{n} \| x_i - p_{x_i} \|^2 \end{align*} $$而 PCA 容易受到異常值影響,因此 RPCA 假設多數資料具有高共線性資料 $L$,並存在少量的異常值 $S$,使得 $M = L + S$,將最小化目標改為:

$$ \begin{align*} \min_{L + S = M} \| L \|_* + \lambda \| S \|_1 \end{align*} $$其中 $\| S \|_1 = \sum_{ij} |S_{ij}|$,$\lambda > 0$ 是調整變數,決定異常點影響力,$\lambda$ 越小則會傾向將更多資料視為異常值,若將後項 $\|S\|_1$ 移除後將退化成 PCA。

公式 (2) 中,若是能辨識出異常值,並將其視為 $S$ 中的點,將能使多數資料 $L$ 的 PCA 投影更加適配,大幅減少 $\|L\|_*$ 數值;然而 $\|S\|_1$ 的成長速度相較於 $\|L\|_*$ 更快,僅能將少量的點移動至 $S$ 作為平衡。

穩健性羅吉斯迴歸

預測目標的活度參與狀況設為 $y$,若第 $i$ 位客戶參與活動,則 $y_i = 1$,反之則為 $y_i = 0$。LR 透過 sigmoid 函數 ($\sigma$) 將資料的線性組合轉換至 $(0, 1)$ 區間內,預測客戶是否參與活動的指標為

$$ \begin{align*} \hat y = \sigma (x^T \beta) = \frac{\exp (x^T \beta)}{1 + \exp (x^T \beta)} \end{align*} $$其中 $\beta$ 的選擇取決於最小化目標 Cross-Entropy Loss:

$$\begin{align*} \varepsilon_i & = \begin{cases} - \ln (\hat y_i) & \text{if } y_i = 1 \\ - \ln (1 - \hat y_i) & \text{if } y_i = 0 \\ \end{cases} \\ & = - y_i \ln (\hat y_i) - (1 - y_i) \ln (1 - \hat y_i) \end{align*} $$LR 作為廣義線性模型,也容易受到異常值影響,而穩健性常用的大致有三種:

- 權重殘差:轉換原始殘差,例如對每筆資料的權重設定為其殘差的倒數,並重新迭代數次;或者是透過常態分佈的密度函數 $$ \begin{align*} f (\varepsilon) = \frac{1}{\sqrt{2 \pi}} \exp \left( - \frac{\varepsilon^2}{2} \right) \end{align*} $$ 使得殘差越小權重越大。

- 穩健性損失函數:設定損失函數的上限,例如設定門檻值 $t$,將超過門檻的殘差降低至 $t$,如: $$ \begin{align*} f (\varepsilon) & = \begin{cases} \varepsilon & \text{if } \varepsilon \leq t \\ t & \text{if } \varepsilon > t \\ \end{cases} \\ & = \varepsilon I \{ \varepsilon \leq t \} + t I (\varepsilon > t) \end{align*} $$

- 隨機採樣共識 (random sample consensus):概念與 RPCA 類似,其目標在於識別異常值,透過隨機採樣發現某些點在訓練集模型時,測試精確度可能會嚴重下降,並以此作為是否為異常值參考標準,並考慮降低異常值權重或是移除後重新建模。

模型評估

透過 RLR 後,對每位客戶產生介於 $(0, 1)$ 的預測值 $\hat y$,數值越大則認為越有可能參與活動,此時須選擇一個門檻值 $t$,以 $\tilde y = I \{ \hat y > t \}$ 作為決定預測的類別,然而依據資料不平衡的特性,設定 $t = 1$ 會使所有預測值都為 0,因而獲得 93% 的精確度,但這並非一個合理的選擇,也因此 $t$ 的選擇以最大化精確度並非合理的選項。

受到 ROC 啟發,本研究以毛利作為評估標準

$$ \begin{align*} \text{Profit}_{t, g} = \text{TP}_t (g - 1) - \text{FP}_t \end{align*} $$其中 g 的定義為獲利比率,也就是我們賣出一單位商品會有 g% 的獲利;而TP (true positive) 與 FP (false positive) 均會受到 $t$ 的選擇影響

$$ \begin{align*} \text{TP}_t & = \sum_{i = 1}^{n} I \{ y_i = 1, \tilde y_i = 1\} = \sum_{i = 1}^{n} I \{ y_i = 1 \} I \{ \hat y_i > t \} \\ \text{FP}_t & = \sum_{i = 1}^{n} I \{ y_i = 0, \tilde y_i = 1\} = \sum_{i = 1}^{n} I \{ y_i = 0 \} I \{ \hat y_i > t \} \end{align*} $$在給定 $g$ 的前提下,選擇

$$ \begin{align*} t = \argmax_{t \in [0, 1]} \text{Profit}_{t, g} = \argmax_{t \in [0, 1]} [ \text{TP}_t (g - 1) - \text{FP}_t] \end{align*} $$以此做為門檻值,若客戶預測 $\hat y_i$ 大於 $t$ 後則寄邀請信,並以 $\max_{t \in [0, 1]} \text{Profit}_{t, g}$ 回答此活動的潛在利潤,並在後續的研究確定 $g$ 的選擇並不會嚴重影響 $t$ 的選擇。

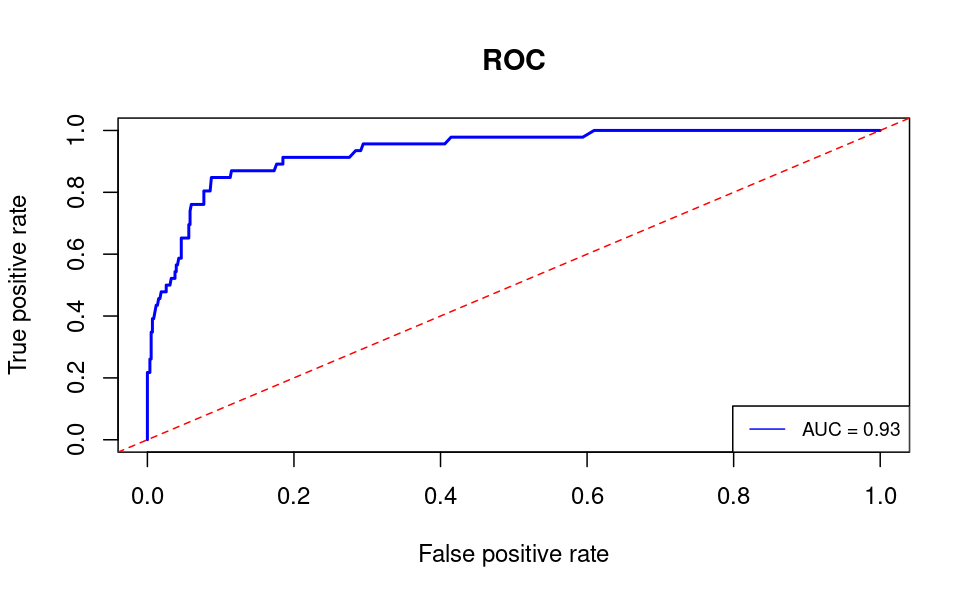

以執行過 RPCA 與 RLR 的模型為例,下圖左側是對 30% 測試資料集合的 ROC 曲線。給定 $g = 10$,透過毛利公式轉換,獲得右圖,此時選擇 $t$ 使得 FP 落在 0.2 左右時,能獲得最高毛利估計 230。

此時選取 $g$ 在 7 至 20 間,相對應的 $t$ 影響並不大,其對應 FP 均落在 0.2 附近,因此 $g$ 的選取可經由過往活動經驗或該市場上商品定位選取即可,在合理的獲利比率範圍內的選取並不會對預測結果產生重大變化。以毛利作為評估標準,本研究也比較出不同機器學習模型,如 linear discriminant analysis (LDA)、random forest (rf)、classification and regression tree (CART) 等模型之間的表現,觀察不同模型下針對 Profit 獲利能力選取最大獲利模型,能看出使用 RPCA 作為變數的RLR表現與其他機器模型差不多持平,於是我們挑選 RLR 此模型作往後探討。改變 $g$ 時的 $t$ 擇變動與不同模型之間的比較。

結論

面對多維度含有異常值的資料,線性模型的估計量具有嚴重偏差,而對每個維度逐一檢查的確可行,但並不具有效率,透過穩健性建模能在盡可能保留資料的前提下,有效排除異常值的影響。

以精確度做為評估模型的標準,這意謂不同類群的權重是相同的,也等價於不同類群的估計錯誤代價相同,然而在這筆資料中不同類群的代價顯然不同,將參與者預測成不參與者會導致利潤下降,而將不參與者預測成參與者僅是增加一點行銷支出。開發以利潤最大化的評估方式,不僅能平衡不同類群之間的錯誤代價,也能回答出活動潛在收入。

解析RLR結果,其中 4 項指標為 RPCA 結果

| Est | S.E. | Z-value | P-value | |

|---|---|---|---|---|

| 截距 | -1.69 | 0.09 | -17.92 | 2e-16 |

| 收入指標 | 0.75 | 0.03 | 22.29 | 2e-16 |

| 年輕族群指標 | 0.48 | 0.05 | 10.19 | 2e-16 |

| 消費頻率指標 | 0.24 | 0.05 | 4.53 | 5.81e-06 |

| 消費力指標 | -0.50 | 0.05 | -10.06 | 2e-16 |

解釋 RPCA 結果,以變數係數的絕對值大於 0.2 作為顯著性依據。

- PC1,收入指標:有多少小孩在家為負相關,而消費偏好平台、葡萄酒銷售量、所得為正影響,因此將PC1建立一個收入指標,並根據收入為重要指標來看,廠商能參與價格的制定與買賣模式,因此推論此市場為獨占性競爭市場,再根據其表單的設計變數來看,我們認為此市場可能為有品牌的零售業或大賣場。

- PC2,年輕族群指標:有多少青年人在家為負相關,而出生年份為正相關,因此將PC2建立一個年輕族群指標,我們推論此活動的可能主要客群應為年輕的會員,其較有意願參與此活動。

- PC4,消費頻率指標:距離最近一次消費的天數為負指標,因此將 PC4 建立一個消費頻率指標,也能結合 PC1 反映此為大賣場的可能性提高,畢竟大賣場的消費頻率不會說太高,很少天天去消費,可能每周或每個月才會進行一次大採買。

- PC6,消費力指標:葡萄酒銷售量為正相關,而一些民生食材上的消費、家裡有多少小孩及青年人為負指標,因此將 PC6 建立一個消費力指標,我們推論這些相關的占我們一個家庭主要支出的比例極高,且為必須品上的支出。

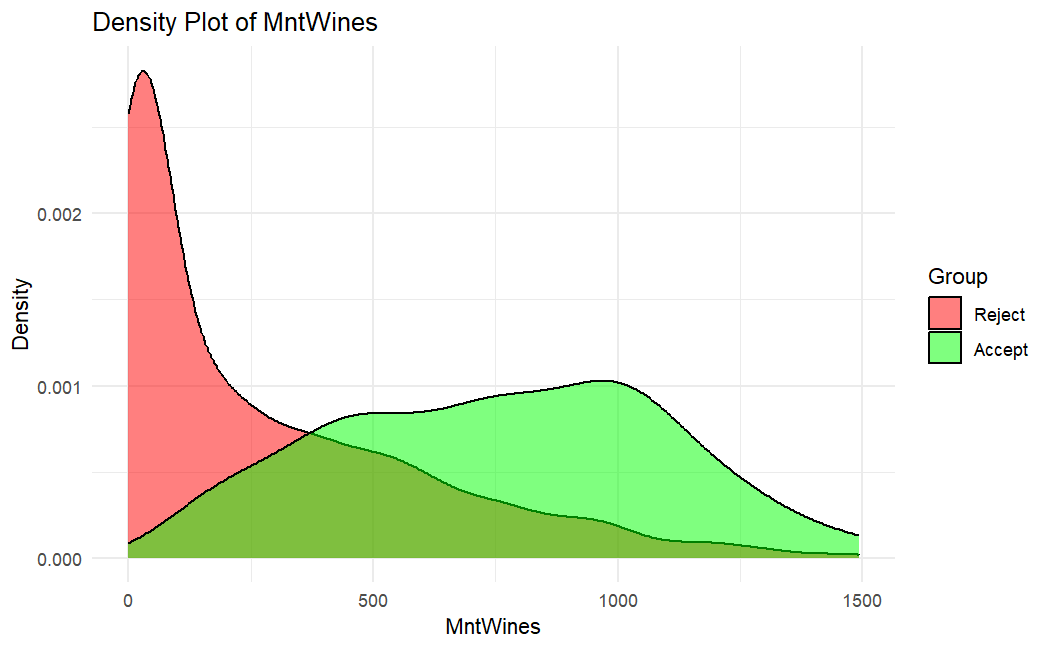

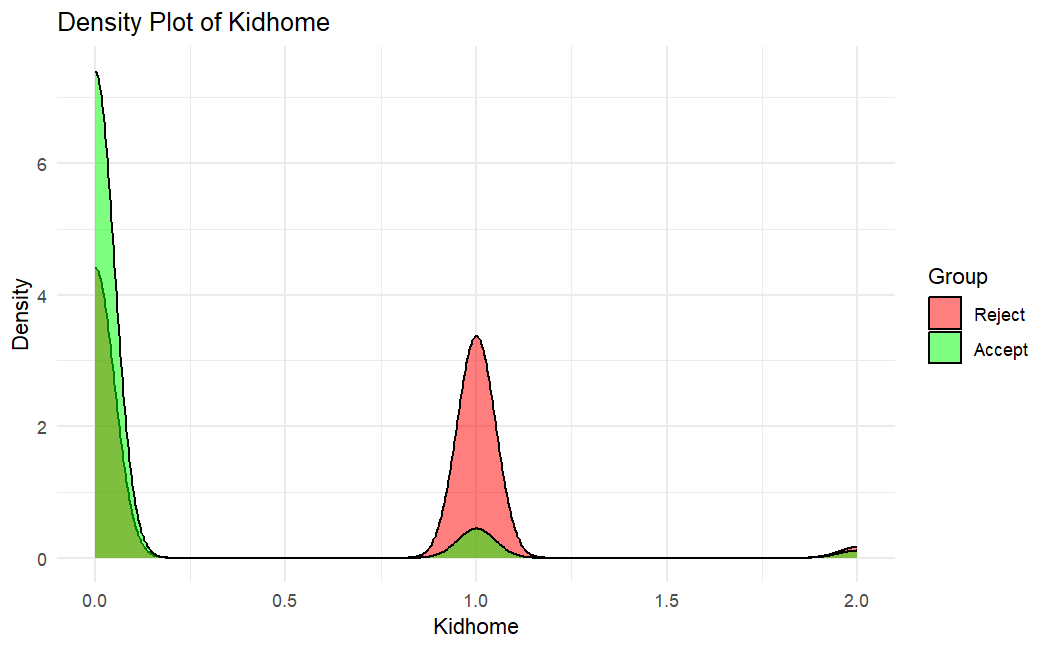

最後,基於上述推論市場的特質,與在家庭資源分配的研究,觀察是否參與活動的兩族群在酒類消費與家中孩童數量的密度分布。推論出此活動可能為大賣場在做葡萄酒的促銷活動,且有較高意願參與此活動的會是年輕族群,或是家中小孩愈少的家庭愈容易參與此活動的消費。

參考資料

- Feng, J., Xu, H., Mannor, S. and Yan, S. (2014), Robust Logistic Regression and Classification, in 'Advances in Neural Information Processing Systems', Vol. 27, Curran Associates, Inc.

- Hong, Y.-F. (2017), The Measurement of Child Costs and Interhousehold Resource Allocation—Evidence from Taiwan, 國立中央大學.

- Hubert, M., Rousseeuw, P. J. and Vanden Branden, K. (2005), 'ROBPCA: A New Approach to Robust Principal Component Analysis', Technometrics 47(1), 64–79.